立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

作家 | 刘银平

剪辑 | 付影

起首 | 独角金融

已于2022年12月在A股上市的创举证券(601136.SH),迎来港股IPO时弊进展,6月12日,公司已通过香港联交所上市委员会的聆讯。天然公告中称这不组成堤防的上市批准,但在投行东谈主士眼中,基本上等同于拿到了H股上市的通行证。

若一切胜利,创举证券有望在明天几周内堤防挂牌,成为宇宙第14家A+H股两地上市券商。亦然继2019年4月申万宏源(6806.HK)登陆香港联交所之后,时隔七年,A股上市券商再次叩开港股大门。

但是,港股阛阓以机构投资者为主导,对事迹含金量的扫视远比A股严苛。对比同业,A+H券商H股较A股平均折价约30%-40%。这意味着,关于当今A股估值偏高的创举证券而言,港股刊行价可能濒临不小的折价压力。

1

港股IPO的估值压力

创举证券的港股IPO进度紧凑高效,妥当港股一贯的高效审批传统。

2025年7月26日创举证券官宣启动H股上市计较,仅一个月后就赢得北京市国资委批复。保荐机构声势号称豪华,中信证券(600030.SH)、中国星河国外、中信建投国外和中银国外联手护航,泄露出创举证券对这次IPO的怜爱程度,不到一年便通过聆讯,进入上市终末的冲刺阶段。

创举证券已完成第一阶段的经营与请求、第二阶段的监管审核与聆讯,当今正处于第三阶段的阛阓推介与订价阶段。

通过聆讯后将进入密集的路演要道,同期锁定基石投资者(如大型基金、产业本钱等)以褂讪阛阓信心,之后通过簿记建档详情刊行价钱,并启动公开招股(散户认购)。再到终末一步的配售、结算与挂牌,预测至少还要3周傍边工夫。

以此推测,创举证券有望在一年内完成港股IPO的全历程,成为宇宙第14家A+H上市的券商。

图源:罐头图库

此前港股IPO阛阓履历近三年低谷期。

2022年至2024年上半年,港股IPO募资额继续萎缩,2023年平均单家募资额一度跌至6.62亿港元,不少新股上市即破发。关于需要大额补充本钱的券商而言,彼时赴港不仅难以赢得理念念估值,还可能濒临“流血上市”的喧阗。与此同期,A股阛阓交投清淡,券商经纪、投行、资管、自营等各业务线全面承压。

2024年“924行情”后,A股阛阓绝地反击,券商谈论基本面随之大幅改善,近两年净利润多数回升。归拢工夫,港股IPO阛阓也强势复苏,2025年全年募资额达2858亿港元,同比增长225%,重回寰球首位。创举证券采用在此时“破冰”赴港,恰是收拢了这个贫瘠的阛阓窗口。

但窗口与磨砺常常相伴而来。现时,创举证券A股动态市盈率(PE)约50倍,市净率(PB)约2.8倍,在同业中估值均偏高。而A+H券商H股平均较A股折价30%-40%,这意味着其H股可能要以“打折价”亮相港股,对A股估值形成向下牵引。一朝H股订价折让幅度不足国外投资者预期,上市首日还可能直面破发压力。2019年申万宏源H股上市首日股价就下落了11.85%。

中国金融智库特邀连络员余丰慧以为,创举证券确乎濒临港股破发及估值压力的可能性,这主淌若由于现时阛阓环境下H股较A股多数存在折价表象。

若何布置这些挑战?余丰慧称,领先,公司需要加强投资者关系经管,通过路演、发布会等多种神气与潜在投资者进行深化同样,普及阛阓对公司价值的招供度。其次,确保公司的财务健康和业务发展的透明度,增强投资者信心。此外,合理订价亦然时弊一环,在详情刊行价钱时应充分辩论阛阓的接纳程度以及同类公司在两地阛阓的进展,以幸免过高订价导致上市后股价承压。

2

基石投资者名单何时揭晓?

在通过联交所聆讯之后,创举证券还需法度完成锁定基石投资者、寰球路演与簿记建档、详情刊行价钱、公开招股与国外配售、公布配售终局等中枢法子。而当今基石投资者尚待公布,这亦然最时弊的要道之一。

笔据创举证券的招股有盘算,本次拟刊行的H股股数不进步刊行后总股本的25%(期骗逾额配售权前),并可零星授予不进步H股刊行范围15%的逾额配售采用权。当今控股鼓舞北京皆门创业集团有限公司(简称“创举集团”)持有创举证券53.2%股份,本次港股IPO对其罢休权影响不大。

香颂本钱董事沈萌暗示,控股鼓舞及关联方原则上不当作基石投资者。基石投资者主要看谈的要求,概况达成一致,但一般皆但愿基石投资者能带动其他投资者。

本年以来,公募机构正过去所未有的热心,争相以基石投资者身份“抢筹”港股IPO,是基于阛阓估值、投资价值、政策环境以及港股IPO活跃等多方要素的终局。头部公募尤其活跃,险些全员移动。但一个值得属见地细节是:科技是主赛谈,金融不是。

在沈萌看来,公募机构可能参与这次基石投资,但仍然要看阛阓反应和基石的要求。

图源:罐头图库

恒盛智投在创举证券冲刺港股IPO阶段,公司A股股权层面出现两起引东谈主注盘算变动。

2025年10月15日,配资门户网就在递表港交所的前一天,创举集团与北京市基础设施投资有限公司(简称“京投公司”)签署公约,将其持有的3.56%股权无偿划转给京投公司。划转完成后,京投公司持股从17.31%升至20.87%。这一操作的径直后果,是让手抓北京地铁、城际铁路、REITs等千亿级项盘算京投公司成为更具重量的第二大鼓舞,从而为创举证券的H股路演注入产业协同的故事内核。

此外,公司第四大鼓舞城市能源(北京)投资有限公司(简称“城市能源”)于2026年1月露馅新一轮减持计较,拟减持不进步2724.5万股,减持原因是本人发展需要。笔据5月29日创举证券公告,本轮城市能源减持比例为0.3098%,减持总金额1.43亿元。

这并非其初次减持,推行上自限售股解禁以来,2024年1月起,城市能源开启了继续两年多的减持之路。五轮减持估计套现约26.7亿元,持股比例从解禁前的5%以上降至仅0.687%,近乎“清仓式”退出。天然减持原因是本人发展需要,但是这一信号在IPO前夜未免激发阛阓关注。

3

事迹“双增”背后的结构性隐忧

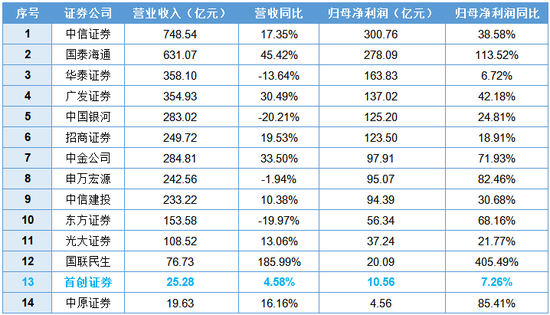

和13家A+H股券商比拟,创举证券的体量并不出挑。2025年,公司完了买卖收入25.28亿元,归母净利润10.56亿元,双双创下历史新高。不外该事迹水平,仅高于华夏证券(601375.SH),要显明低于其他12家券商。

此外,创举证券营收、归母净利润同比增幅分袂为4.58%、7.26%,均为个位数增长,在证券行业也处在较低水平。尤其是利润增速,相较于A+H券商大部分双位数增长,甚而30%以上增幅,创举证券的增速在其中处在倒数第二位。创举证券这次H股上市,更像是中小券商寻求解围的一场破局实验。

表:2025年A+H券商与创举证券事迹对比(按归母净利润排行)

数据起首:

Wind

事迹弹性不足的背后,是业务结构的“偏科”。

资产经管业务是创举证券的传统上风名目,2025年资管范围结巴2000亿元,同比增长35.64%,投顾业务范围更是增长近3倍至436.99亿元。但范围的扩展并未带来收入的同步增长,相背,资管业务手续费净收入在2024年达到8.87亿元的历史高位后,2025年仅录得4.03亿元,降幅达到54.52%。这亦然牵累利润增长的紧要要素。

创举证券对此讲明,受债券阛阓行情影响,公司资管产物逾额事迹报答下降,业务收入有所回落。

创举证券的资管产物高度蓄积于债券阛阓,2025年末在蓄积资产经管业务、定向资产经管业务中,债券占受托资产驱动成本的比例分袂高达94.55%、89.29%。2025年债市进入低利率宽幅颠簸,逾额收益空间被大幅压缩,事迹报答随之下落。

撑起事迹“门面”的是自营投资类业务。2025年,自买卖务收入同比增长46.38%至16.68亿元,占总营收的比重接近2/3,是当之无愧的事迹主心骨。这也让公司事迹与本钱阛阓的走势深度绑定,一朝阛阓波动,投资业务的回撤可能对举座事迹形成较大冲击。推行上,2025年三季度以来,投资收益已团结三个季度下滑。

图源:罐头图库

相较于其他上市券商,创举证券的经纪业务体量较小,2025年经纪业务手续费与佣金净收入2.71亿元,同比增长23.55%,在44家A股券商中,范围及增速分袂位列倒数第二、倒数第四位;占总营收的比重为10.73%,在A股券商中占比最低。

低经纪占比,意味着公司对阛阓交投活跃度的依赖度相对较低,当行情清淡、佣金收入普降时,创举证券受到的冲击可能小于同业。但经纪业务是券商的“基本盘”,更是钞票经管转型的进口,枯竭填塞范围的客户基础和交游流量,意味着在代销金融产物、投顾办事、两融等高附加值业务的拓展上,创举证券的“地基”并不算矫健。

创举证券的投行业务占营收比重7.28%,2025年投行业务手续费与佣金净收入1.84亿元,与上一年基本持平。其中,保荐业务收入减少,公司在债券承销边界发力,进展相对隆起。

债券承销的业务拓展并非统共坦途。2023年,创举证券因当作东方园林“20东林G1”债券主承销商时,对刊行东谈主债务过期及违法担保核查不充分,被北京证监局出具警示函并记入诚信档案,成为投行合规的不良纪录。

空洞多家投行预测,本次H股募资范围预测在30-60亿港元之间。笔据招股书,募资将按策略优先级投向资管、投资、投行、钞票经管及IT科技等边界。资管、投资两项王牌业务是资金紧要插足名目,意图在已有上风上连续加码,在头部券商碾压式竞争的夹缝中,走出一条各别化的解围之路。

本钱到位后,真实的磨砺在于,能否将募资滚动为各别化竞争力?能否在资管转型、国外化布局、合规科罚等方面交出实真的在的答卷?关于投资者而言,谜底不在招股书的精采图内外,而在上市后每一个季度的事迹数据中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 立方配资

广禾配资一鼎盈配资盛达优配中航资本联丰优配拉伯配资提示:文章来自网络,不代表本站观点。