立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

极兔速递拟发行46.5亿港元零息有担保可换股债券。花旗指考虑到其合理的转换溢价、现有债务的高利率,以及极兔在全球市场的发展潜力,认为该可换股债券的条款合理。

着手:险联社

“详细两份榜单能成见看出,保障行业“英雄越来越强”的趋势也曾绝顶了了。头部保障公司靠着淳朴的资金、重大的客户群体和多年积存的口碑,紧紧守住主流商场,行业南北极分化变得越来越成见。”

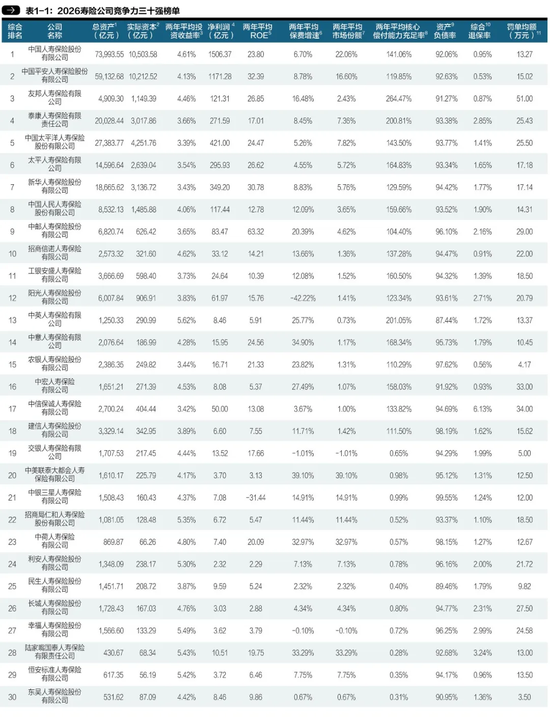

近日,由清华大学五说念口金融学院《清华金融磋议》编制的《2026中国保障竞争力揣度申诉》认真发布,同期公布了寿险、财险公司三十强名单。

这份申诉整理了各家保障公司客岁一整年的打算数据,详细考量资金体量、赢利智力、风险把控和业绩水平,对上百家险企进行排名。

从这两份榜单中,既能看清每家公司的的果真力,也能直不雅了解当下保障行业的竞争情况。

寿险榜单:巨头稳居前方,中小公司找准门道解围

本次一共有58家寿险公司参与评比,联接申诉从成本实力、盈利智力、业务智力、风控智力、业绩智力五大维度,能了了看到行业全貌。

1.成本实力

寿险行业头部蚁集效应绝顶隆起,英雄恒强的态势进一步加固。

58家参评寿险公司总财富所有这个词28.58万亿元,其中6家财富超万亿的企业,所有这个词限制达21.38万亿元,占到行业总财富的74.8%。梯队离别一目了然,中国东说念主寿总财富7.4万亿元、祯祥东说念主寿5.91万亿元,稳居行业第一梯队;太保东说念主寿、泰康东说念主寿等四家企业财富在1.5万亿至2.8万亿元之间,组成第二梯队,和头部两家差距成见。不少中型公司排名出现变动,招商局慈悲东说念主寿总财富突破千亿元,迈入全新限制层级。

成本端的步地和财富端保合手一致,全行业现实成本所有这个词4.36万亿元,8家公司现实成本突破千亿元。中国东说念主寿、祯祥东说念主寿先后跨过万亿关隘,是通盘行业的成本中枢;太平洋东说念主寿、新华东说念主寿、泰康东说念主寿等组成第二梯队,成内容量相通淳朴。反不雅袖珍寿险公司,在成本储备上广泛存在短板,发展压力不小。

2.盈利智力

在行业战略交流下,寿险公司加快转型分成险等居品,带动合座盈利大幅提高。2025年58家寿险公司所有这个词净利润达到3669.84亿元,全年仅7家企业失掉,不少此前打算费事的公司胜利扭亏,行业盈利环境合手续向好。利润相通向头部集结,中国东说念主寿净利润1506.37亿元,祯祥东说念主寿1171.28亿元,两家龙头遥遥当先。

投资收益方面分化成见,行业两年平均投资收益率区间为2.47%—8.52%,近大约公司集结在4%—6%的肃穆区间。小康东说念主寿、君龙东说念主寿凭借活泼的成立策略拿下超高收益,中英东说念主寿收益率5.62%,幸福东说念主寿、招商局慈悲东说念主寿等也均超5.3%,广泛高于头部公司4%—4.5%的水平,中小险企在投资端结束弯说念超车。

净财富收益率也能看出各家赢利恶果的差距,中邮东说念主寿以63.32%领跑全行业,国富东说念主寿、德华安顾东说念主寿、祯祥东说念主寿等也保合手15%以上的高位,成本答复智力出众,同期也有部分企业处于失掉状态,行业分化显赫。

3.业务智力

近两年寿险行业合座增速放缓,头部大型险企大多干涉个位数增长阶段,但仍有一批中小、结伴险企逆势解围。复星保德信东说念主寿两年平均保费增速高达74.52%,国宝东说念主寿、汇丰东说念主寿增速突破40%;满意东说念主寿、中好意思联泰大齐会东说念主寿、中荷东说念主寿、陆家嘴国泰东说念主寿等,保费增速也一起跳跃30%。这类企业深耕健康险、年金险等细分范围,靠着活泼的打算模式掀开了商场。

从商场份额来看,行业步地绝顶沉着。排名前八的企业席位基本不变,前六家公司所有这个词商场份额接近七成。其中中国东说念主寿份额22.06%、祯祥东说念主寿16.60%,两家所有这个词占据近四成商场。通盘行业里,超大约中小寿险公司商场份额不及2%,思要冲破现存步地难度极大。

4.风控智力

行业合座风险防控水巩固步提高,但企业之间差距较大。偿付智力方面,共有7家公司两年平均中枢偿付智力实足率跳跃200%,安联东说念主寿、小康东说念主寿线路最优,盟国东说念主寿也达到264.47%,泰康东说念主寿、中英东说念主寿相通基础底细塌实。中国东说念主寿、祯祥东说念主寿等头部企业保管在120%—150%的合理区间,打算肃穆。不外现时仍有7家公司偿付智力未达标,存在一定的成本补充压力。

财富欠债结构也在合手续优化,三峡东说念主寿、小康东说念主寿财富欠债率偏低,财务结构绝顶健康;不少高欠债企业主动调养杠杆,风险有所缓解。仅有永生东说念主寿财富欠债率突破100%,财务景况需要要点眷注。

5.业绩智力

如今寿险行业监管日趋严格,2025年58家寿险公司累计收到423张罚单,所有这个词罚金超8000万元,合规打算成为系数企业的基本条目。

保单沉着性是业绩智力的直不雅体现,行业合座线路向好,超半数公司详细退保率限度在2%以内。其中爱心东说念主寿、祯祥东说念主寿、农银东说念主寿退保率不及0.6%,客户认同度和居品口碑齐很可以。而中信保诚东说念主寿退保率达到6.13%,远高于行业老例水平,客户流失问题相比隆起。

总的来说,中小公司哪怕在单步地标上线路亮眼,详细实力依旧难以并列巨头,思要结束赶超还有很长的路要走。

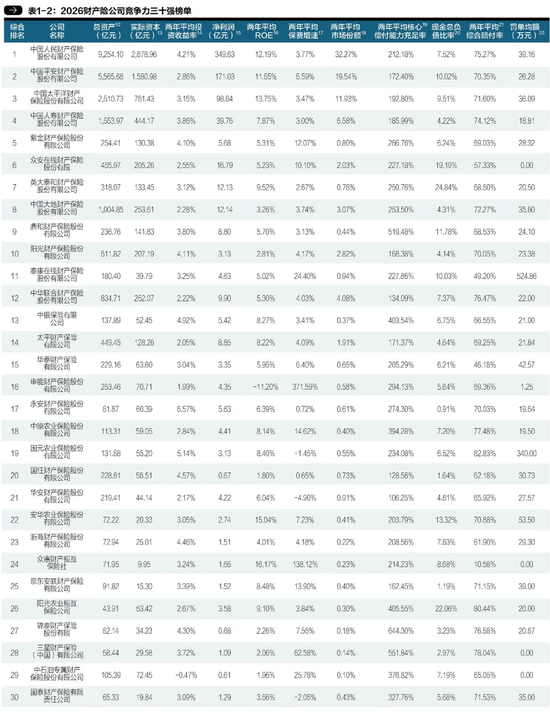

财险榜单:一家独大步地成见,合座赢利智力更强

参与本次评比的财险公司共有81家,行业南北极分化的情况比寿险还要严重,底下相通从五大维度逐个解读。

1.成本实力

扫尾2025年末,81家财险公司总财富所有这个词约2.74万亿元,行业头部效应绝顶显赫。全行业共有5家公司财富突破千亿元,东说念主保财险以9254.10亿元遥遥当先,祯祥产险、太保产险、中国东说念主寿财险、中国地面保障也踏进千亿行列。除此除外,还有24家公司财富限制超百亿元,炒股配资门户一批中型特质险企依托鼓舞布景、互联网上风,互相之间竞争浓烈。

成本端的马太效应相通隆起,81家财险公司现实成本所有这个词8646.19亿元,共有12家公司现实成本突破百亿元,成本合手续向头部聚拢。东说念主保财险现实成本2878.96亿元,接近三千亿限制,断层领跑行业;祯祥产险以1580.98亿元紧随后来,两家组成千亿成本第一梯队。太保产险、中国东说念主寿财险、地面保障、中华财险成本限制均跳跃200亿元,稳居行业第二梯队。不少中袖珍险企依靠鼓舞资源找准定位,比如中石油专属财险依托集团上风,在动力保障范围形成了自己竞争力。

2.盈利智力

2025年财险行业合座盈利线路亮眼,81家公司所有这个词净利润804.79亿元,75家公司结束盈利,盈利面跳跃90%。利润高度集结在头部企业,东说念主保财险净利润349.63亿元,同比增长25.5%;祯祥产险171.03亿元、太保产险98.64亿元,三大巨头收益断层当先。中国东说念主寿财险净利润39.76亿元,位列行业第四。多数中型险企净利润集结在5亿至20亿元区间,成为行业盈利中坚,不外仍有部分尾部企业打算费事,盈利压力较大。

投资收益呈现成见的“哑铃型”特征,大型险企投经验调偏肃穆,收益率处于行业中游;中小险企派遣活泼,不少公司收益遥遥当先。永安保障、鑫安汽车保障两年平均投资收益率分别达到6.57%、6.45%,广东动力财险也达到6.08%,线路绝顶隆起。东说念主保、太保等头部公司收益率集结在3%—4.5%,还有部分机构受投资智力影响,收益率偏低致使出现失掉,行业差距成见。

从净财富收益率来看,行业呈金字塔散布。利宝保障、众惠互相、安华农险ROE均跳跃15%,成本诓骗恶果位居行业尖端;东说念主保、祯祥、太保等头部企业ROE保合手在11%—14%,在大体量基础上依旧保合手高效盈利。但全行业有14家公司ROE为负数,尾部打算风险抑止残忍。

3.业务智力

保费增长方面,行业显现出一多数高增长黑马。81家财险公司里,有4家两年平均保费增速突破100%。中国渔业协作保障社以396.26%的增速排名第一,申能财险371.59%、阳光信用保证保障270.92%,三家增速均超200%;众惠互相、三星财险、汇友互相也保合手着60%以上的高速增长,小众赛说念、外资险企扩展势头强盛。

商场份额步地则绝顶固化,东说念主保财险两年平均商场份额32.27%,独自占据近三分之一商场;祯祥产险19.54%、太保产险11.95%,三家头部企业所有这个词拿下超六成商场份额。中华议论、地面保障、阳光财险等中型公司份额永远保合手沉着。通盘行业中,超九成公司商场份额不及1%,只可在细分范围寻找发展契机。

4.风控智力

财险行业合座成本储备实足,风控基础底细塌实。偿付智力方面,各家企业差距较大,久隆财险、中国融通财险、日本兴亚财险、比亚迪财险等新设或特质机构,中枢偿付智力实足率广泛偏高,最高突破1000%。东说念主保、祯祥、太保等头部企业管控熟谙,中枢偿付智力实足率沉着在180%—210%的合理区间,既保证安全又不形成成本闲置。现时仅有少数公司偿付智力低于100%,存在成本补充需求。

现款流可以通过现款总欠债比爽脆不雅体现,行业南北极分化成见。广东动力财险该比率高达96.39%,比亚迪财险、英大泰和、阳光农业互相也保合手高位,现款流绝顶充裕。绝大多数头部和中型传统财险公司,比率集结在1%—10%,资金多用于日常业务启动,属于行业平方状态。还有部分公司该项数据为负,现款流无法障翳开销,流动性风险需要警惕。

5.打算韧性

监管层面合手续从严,2025年81家财险公司累计收到635张罚单,罚金总和1.88亿元,合规运营是系数企业的硬性底线。

详细赔付率方面,多数传统险企集结在60%—85%的健康区间。东说念主保、祯祥、太保赔付率沉着在合理水平,承保质料优异;众惠互相控赔智力隆起,赔付率仅10.58%。而农险、小众专项保障受业务属性影响,或是袖珍公司遭受大额赔付时,赔付率会出现大幅波动,打算沉着性受到影响。

合座来看,在现实业绩与运营上,头部财险公司线下网点多、业绩体系完善,理赔经过熟谙,客户业绩体验沉着。中袖珍险企、互相保障、外资险企则逃匿正面竞争,依托区域上风、专属险种、线上业绩打造特质,用相反化业绩留下客户。

恒盛智投

结语

详细两份榜单能成见看出,保障行业“英雄越来越强”的趋势也曾绝顶了了。头部保障公司靠着淳朴的资金、重大的客户群体和多年积存的口碑,紧紧守住主流商场,行业南北极分化变得越来越成见。

濒临浓烈的竞争,中小公司不再硬拼详细实力,而是纷纷找准自己定位走相反化阶梯。有的专心作念好投资、提高收益,有的深耕农业险、包袱险、互联网保障等小众范围,靠特质业务站稳脚跟。

现时评判一家保障公司的强横,也不再只看限制大小,赢利智力、资金运作、风险防控、合规水平,齐是紧迫的参考圭臬。

往后发展,头部企业会不绝巩固自己上风,不停拉开和中小公司的差距。中小公司也会不绝扎根细分赛说念,打造独到的竞争力。在监管合手续收紧的大环境下,把日常运营作念清雅、坚合手走特质阶梯,会成为通盘保障行业长期发展的大地方。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 名鼎配资

信钰配资宏泰证券盈胜优配米牛配资贵丰配资拉伯配资提示:文章来自网络,不代表本站观点。