立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

北京时间1月26日下午,现货白银延续上周涨势,盘中强势站上110美元/盎司,距离上周五突破100美元仅隔一个交易日,日内涨幅约6%。

(起首:谭谈盘考)

最近几家房企发布了2025年的盈利预测,好多扭亏的:

碧桂园:2025年预测能赚10亿到22个亿,行动对比,2024年但是亏了351亿多。

融创:2025年固然如故亏了123个亿,但比起2024年亏的257亿,耗损直接管窄了一半还多。

喜兆业:2025年盈利不少于500亿元,而它2024年还亏着285亿。

房企财报扭亏为盈,好多媒体驱动说房地产拐点已到。

但若是咱们潜入看一下,会发现这些齐是财报上的把戏,实在扭亏为盈的原因不是标的变好了,而是“债务重组”。

债务重组是金融行业创造出来的高等词汇,其实真实酷爱等于“赖账”。名给你说欠的钱还不起了,若是你还想要的话,那就打折给你还钱。若是你不本旨,那我就凯旋摆烂不还钱了。

比如碧桂园,在2025年底前完成了触及约177亿好意思元(约合东谈主民币1270亿元)的境外债务重组,重组后新的债务融资成本降到了1%到2.5%。碧桂园的公告说得很直白,“扭亏为盈主要由于集团完成债务重组录得的非现款收益”,而况明确示意,若是撇除这笔重组收益,集团在2025年度仍然是耗损的。

融创也同样,2025年那329.7亿元的债务重组收益,是它耗损大幅收窄的最主要原因。喜兆业那不少于500亿元的惊东谈主盈利,简直一齐来自于境外债务重组带来的收益。

而若是还没来得及债务重组的房企就熬煎了,比如万科,2025年凯旋耗损820亿元,凯旋创造了A股历史上的耗损记录。万科自从1991年上市以来,总利润才3202亿元。效果2024年耗损495亿,2025年再亏820亿,两年凯旋把统共盈利亏掉一半。巨型企业的倒塌,可能就在三五年之间。

淋漓尽致,若是咱们不看债务重组带来的财报盈利,就看房企的标的业务才调,情况何如样呢?

星速优配以融创为例,固然融创靠债务重组让耗损大幅缩减,但是它的业求实验上是下滑的。凭据他家2025年齿迹论说,公司毛利润从2024年的约28.9亿元,变成了2025年的耗损约6.4亿元。也等于说,2024年至少卖房是赢利的,但是2025年卖一套凯旋亏一套。

是以你能说,房地产行业迎来了回转吗?

只可说,房企从活命的角度简直迎来了晨曦(上头应该是要支援的,至少弗成歇业,要保交房、保劳动),但从发展的角度基本莫得任何改善。

临了说一下,若是当今莫得到底,那到底啥技能是底呢。

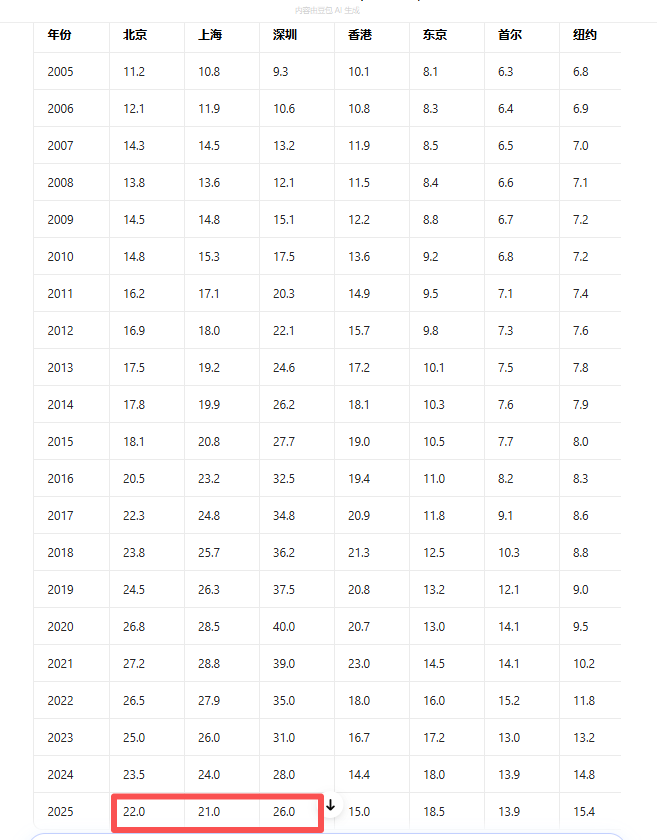

我一直以为房价最蹙迫的锚等于租售比,之前众人齐说租售比不蹙迫,弗成套用国际教化来中国的屋子身上,那等于没掌合手问题的中枢。之前中国屋子租售比更高,是因为中国经济快速发展,带来的房租快速飞腾。如今房租仍是趋于领略(以致还鄙人降),租售比确定要围聚国际纯熟体系。

看全球几个重心城市,中国城市租售比等于接近其他城市的两倍。固然20年来一直是国外的两倍,但是此一时水流花落,房钱增速降下来之后,租售比也应该朝国际纯熟齐是面对。

另外插一句,全球统共城市的租售比比拟20年前齐有大幅飞腾,解释当今买房如实是越来越难的,全球齐是这样。钞票K型分化、阶层固化这些情况,全球齐存在。

天然,你会说中国莫得房地产税,持有成本更低,那咱们再看扣除统共成本后的净房钱请教率,中国的一线城市依旧是国际多数市的一半不到。

更何况,你以为房地产税一直不会出台吗,谁给你的自信?

临了再提供一个新颖的视角,以金融居品的角度来沟通。

这个算法就要用到住宅类不动产投资基金(REITs基金),拉伯配资REITs基金基金的酷爱等于投资者去买这个基金,然后基金去买屋子再收租,临了房钱就给投资东谈主分成。

这个基金相等于集资去买屋子收租,基金的投资请教率应该差未几等于租售比才对,这是金融市集对租售比的订价,有很高的参考性。

若是一线城市房价温暖了“住宅类不动产投资基金(REITs基金)”所条件的收益率,那么这些基金就不错附近金融市集的海量资金,延迟资产规模。所谓“延迟资产规模”等于购入住宅。

这些基金的购买,一方面大概凯旋膺惩房价下落,另一方面大概开释出积极信号,带动社会本钱膺惩房价下落。

A股的住宅类REITs基金,比如:中原北京保险房、红土改进深圳安堵、中原基金华润有巢、国泰君安城投宽庭保租房、中金厦门安堵。除了中金厦门安堵,其余四只基金的底层资产齐是一线居住类资产。这四只基金当前收益率均值为2.5%傍边。

从这类金融居品的投资来看,至少本钱市集也认为房钱请教率要达到2.5%才有投资价值。对比当前一线城市的房钱请教率(1.8%~1.9%),还有表现的差距。

可能有东谈主会以为我太悲不雅了,当今房价仍是腰斩了,果然还有大幅下落的空间?

要答复这个问题,人人需要想说明,之前房价是何如突飞大进的。

屋子若是纯换手,到底是什么东西?老一辈200万买的屋子,600万卖给年青东谈主,老一辈拿走的等于年青东谈主畴昔40年芳华确当期现款折现。老一辈不错为在畴昔40年洒脱了,但是年青东谈主就要背上这40年的债务,他要还的。若是莫得收入的增长,他要硬还40年,他等于失去了40年,老一辈替他多活40年了,就这样浅薄。

问题就在于,若是收入不增长,纯换,短期内创造的钞票效应毕竟等于另外一批东谈主短期内蚁集的债务。换句话说,老一辈之前是爽了,但是债务达到一定历程的技能会形周至面的崩塌,统共这个词资产不可能不竭的。

老一辈800万买屋子的技能,指望1000万卖给下一个年青东谈主,效果发现莫得年青东谈主了,下一个年青东谈主接不动1000万了,此时他的资产欠债表就驱动恶化了,破钞驱动出现断崖式的回来,这等于2019年后的效果。2019年后驱动逐层断崖往下走,向着真实的收入回来。

千万不要把股票、屋子当成亲庭钞票,曩昔有年青东谈主的技能,他们才是买房者的钞票,岂论通过股票如故通过屋子,年青东谈主等于统共东谈主钞票的起首。

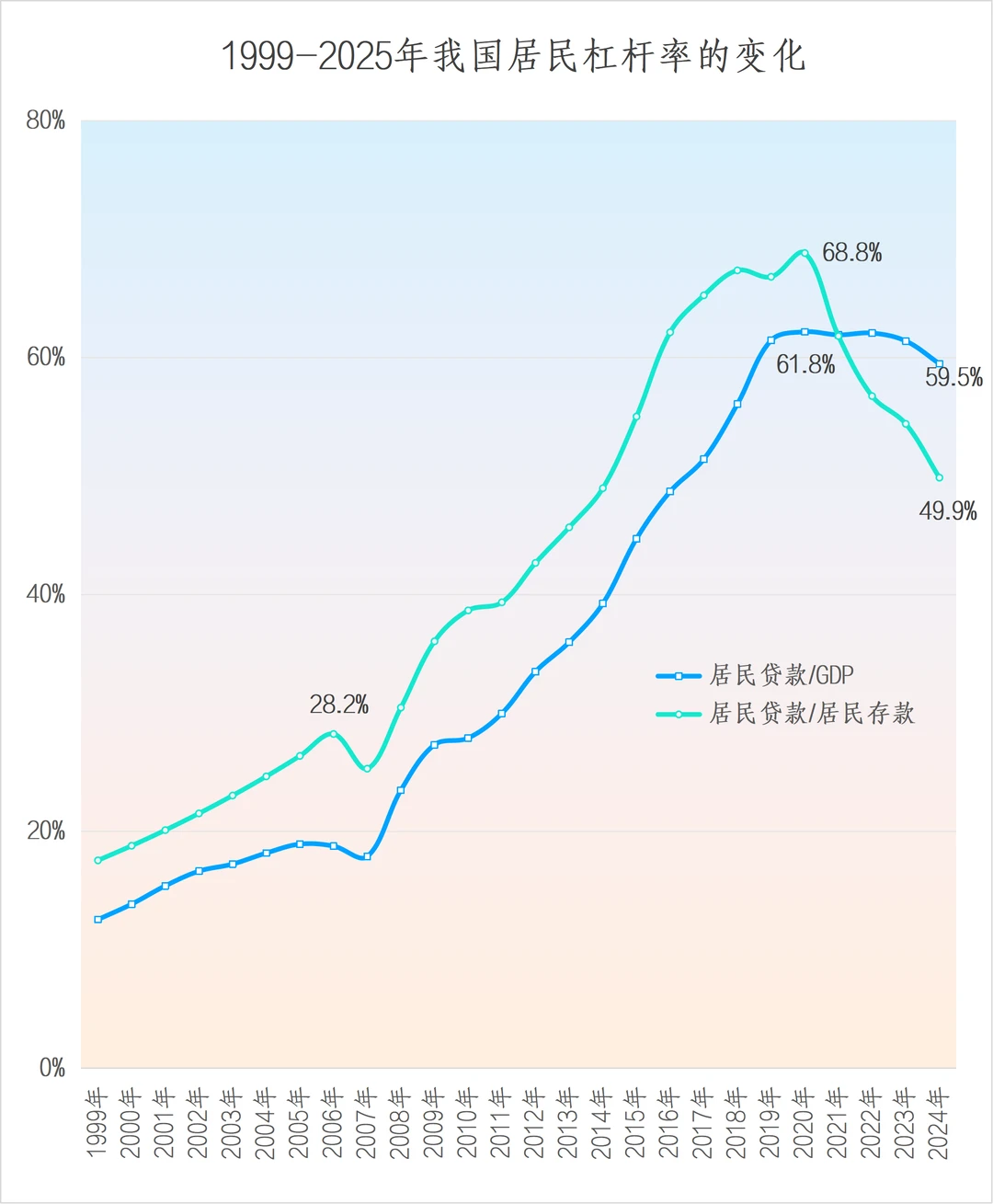

说真话,中国的房地产涨了差未几20年的根柢原因是啥?有一讲一,凭良心讲,任何的屋子年青东谈主能买走,卖房者就拿走钞票了,卖房者的屋子等于他们的欠债,老一辈东谈主在吃的就东西,等于住户部门杠杆率。

有些众人说,中国当今住户部门杠杆率比国外低,因为他单纯的对比数字。但是我不错告诉你不低了,你知谈原因是什么吗?咱们的杠杆背后莫得高福利。

高福利国度欠债率70%,低福利国度欠债率60%,你跟我说60%比70%低,你我方实验的杠杆压力到底是几许,你心里没点数吗?你的讲授、医疗、养老,上有老下有小,你需要花几许钱你心里没点数吗?

从多样格式上去不雅察,这个杠杆率到头了,房价也很难不竭下去了。

我的学问星球《谭谈财经》,内容包括:

(1)金融、房产、时政、职场和社会念念考等领域的深度念念考,由于面向私域,是以并非”删减版“

(2)网罗的有价值的学习府上,包括外资研报原文、电子竹帛等(3)房地产和金融周报各一篇,分析畴昔房产走势&有价值的投资领域

(4)逐日最新各样有价值的金融数据、计谋动向简评

(5)人人的问答,主要障翳房产、投资、生活,集念念广益、提高贯通

最近5篇付费/学问星球著述

个东谈主养老缺口何如补?

赢利最大的意旨不是费钱

大类资产的走势预测:黄金、房产、股市

咱们买的屋子,使用权如故建树商的

好意思伊冲破背后的经济学博弈玖富配资

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

星速优配盛康优配恒正网配资佰朔资本一鼎盈配资

海量资讯、精确解读,尽在新浪财经APP

星速优配盛康优配恒正网配资佰朔资本一鼎盈配资

拉伯配资提示:文章来自网络,不代表本站观点。