立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

记者丨郭聪聪 剪辑丨方海平 曾芳 视频丨许婷婷

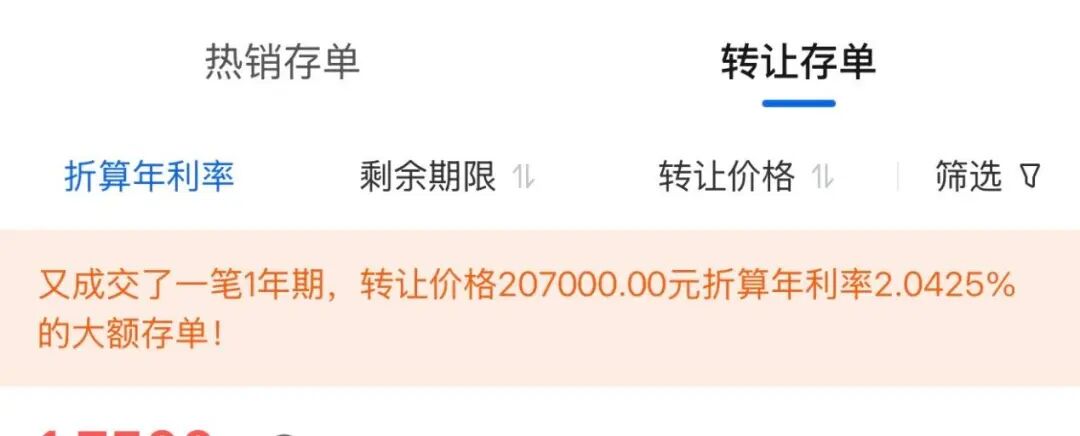

“又成交了一笔1年期,转让价钱207000元,折算年利率2.0425%的大额存单。”在一家国有大行的APP的大额存单转让专区,这条成交信息被挂在细则页的头部位置。

手机银行APP的大额存单转让专区

图源:一家国有大行

大开多家银行手机银行,也曾藏隐在二级菜单里的大额存单转让专区,如今被挪到了入款板块醒倡导位置。

这一细小的界面退换,透露出了现时入款市集上一个火热的新兴盛:二手转让区里的“老存单”正在成为投资者争相抢购的“香饽饽”。背后的原因,是新发中长期大额存单的刊行量与票面利率皆跌。

21世纪经济报说念记者据Wind数据统计,末端6月11日,年内在第三方平台裸露的大额存单中,中长期存单供给显著收紧:五年期居品仅2只,票面利率不高于1.85%;三年期居品中利率达到2%以上的仅有18只。

新发萎缩,催热了高息“老存单”的二手来回市集。

“我没亏空利息,买入方拿到了比新发利率高得多的存单,两边都合算。”一位储户这么刻画他的转让资格。

关联词,并非统统东说念主都能获胜搭上这班“利率快车”。有东说念主受限于银行规则无法以理思价钱出手,有东说念主昼夜蹲守APP却总也抢不到。

于是,一个灰色地带悄然滋长——二手大额存单“黄牛”正在市集孳生。他们或囤积高息存单涨价转卖,或提供“代抢”劳动,或宣称提供定向转让,以致运用技艺妙技截获秒空存单。

秒空的二手大额存单

被黄牛盯上了

大额存单转让专区的运作机制并不复杂。

抓有未到期大额存单的储户若急需费钱,不错遴荐将存单转让,而非提前支取(后者往往亏空大部分利息)。有益接办的投资者则不错在专区中浏览他东说念主挂出的存单,银行日常会了了标注剩余期限、票面利率、转让价钱,以及买方推行得手的年化收益率。

对卖家而言,这是一笔合算的贸易。

四川储户周强客岁在一家城商行存了一笔三年期存单,自后发现另一家银行利率更高,便思把蓝本的转让掉:

“到柜台一说,银行司理还思拦,说要先留给老客户。我说我来日就要费钱,成果第二天早上挂上没多久,就被东说念主买走了。我没亏空利息,对方拿到了比新发利率高得多的存单,两边都合算。”

家住上海的储户赵良也在社交媒体上共享说:“我在国有大行有一笔利率3%多的存单,急费钱,转让时的价钱就依据了银行保举的基准,挂上去几秒钟就没了。”

手机银行APP的大额存单转让专区

透露“暂无转让居品” 图源:一家民营银行

秒成交的兴盛,充分施展了二手存单有多抢手,而对买家而言,竞争则格外惨烈。

有储户每天零点准时大开银行APP刷新,看到高息存单刚刷出来,还没输完密码就被抢走。重庆的张冰为了抢到存单,有益开放了某银行的大额存单上新推送指示。“有一天晚上快10点,系统推送了好几笔利率高达3.4%的存单,我仓卒点进去,但不异是秒空。”

当今,好多银行的转让专区时常透露“售罄”。在那些还有存单在售的银行里,待成交的大多是2025年以致2026年刊行的存单。2024年及往日的高息“老存单”,险些一出现就被秒空。

在二手大额存单来回热度攀升之际,也悄然孳生了灰色空间。一边是思卖更高价的卖家,一边是思买高息存单却总也抢不到的买家,黄牛则两端下注,或囤积居奇,或技艺截胡,或宣称提供定向转让劳动,试图在这场二手存单淘金热中套利。

卖方被系统“卡价”或主动逐利

为黄牛提供“货源”

从卖家角度来看,为获取更高的转让答复,主动或被迫制造“场酬酢易”需求,成了黄牛得以介入的第一重泥土。

赵永即是被迫场酬酢易的典型。他手里有一张20万元本金、三年期、票面利率2.55%的大额存单,因急需费钱,思按现时市集行情以2.0%的收益率转出去,成果银行APP的转让系统只允许他按2.76%的利率挂单。

赵永无奈地说:“这么我不即是亏了么?”他算了一笔账:按系统适度的2.76%转让,我方的年化收益只须2.29%。

问题出在那儿?一般情况下,转让价钱可由卖家自行设定,但银行系统会给出一个参考区间,卖家只可在此区间内退换。但在市集利率下行配景下,个别银行的系统规则未能实时退换,参考区间仍基于原始票面利率或历史数据预备,导致卖家无法以现时简直的低利率水平挂牌。

更让卖家头疼的是,部分银行还对“定向转让”(指定某位买家接办)和“非定向转让”(面向统统东说念主)配置了不同的价钱底线,炒股配资门户定向转让的允许价钱往往更低。赵永发现,他的存单如若走定向转让,价钱比非定向要低387元。

被系统“卡价”的卖家,为了能获胜出手,不得不转向社交媒体寻找买家,通过擅自补差价的神气完成来回——这恰巧为黄牛提供了可乘之机。

除了被系统所困的卖家,还有一类卖家手中存单的利率本就不低,但他们仍但愿找到欢乐出更高溢价的买家,赚取更高额的答复。这种操作看似“机动”,却为黄牛的孳生提供了温床。

买方寻高息居品

催生“定转”“代抢”黑灰产

普通买家寻找高息居品,则为黄牛提供了另一条生财之说念。

银行APP上的高息二手存单往往秒空,一些黄牛便对准了这一需求,推出“代抢”劳动。他们宣称不错通过技艺妙技在存单挂出的短暂自动完成抢单,并向客户收取“代抢费”,多则上百元。

蹲守高息存单的储户张冰就怀疑,此前晚间出现的好几个高息存单,十足秒空了,“应该是有东说念主借助了科技妙技”。

需要详实的是,不少代抢劳动会条款客户提前提供银行账户信息或支付定金,资金安全和个东说念主秘籍都存在严重隐患。

此外,还有黄牛宣称不错提供“定向转让”劳动。不外,由于多量银行机构并未开放“定向转让”功能,是以一般黄牛所称的“定向转让”,并非通过银行的定向转让系统竣事,而是贸易两边在公开转让市集尝试“领路息争”。

举例,有黄牛默示,买方先支付百元傍边的涨价费,两边商定好转让时候,卖方在银行App挂出存单,买方则准时“蹲点”抢购。

至于能否抢到,黄牛的答复往往是“不保证获胜”。这种操作实质上仍是公开抢单,莫得任何锁定机制,获胜率毫无保险。一朝抢购失败,买方预支的资金很可能难以追回。

新发中长期大额存单量价皆跌

利率跌入“1字头”

二手存单之是以如斯抢手,根源在于新发中长期大额存单市集的抓续萎缩,刊行量与票面利率皆跌。

2025年底,六大国有银行集体停售五年期大额存单。插足2026年,三年期大额存单也迟缓减轻。

以交通银行动例,当今在售的存单中仅剩一年期居品,利率为1.4%,且设有地域和客群适度;招商银行的三年期大额存单也已从销售列表中隐藏。

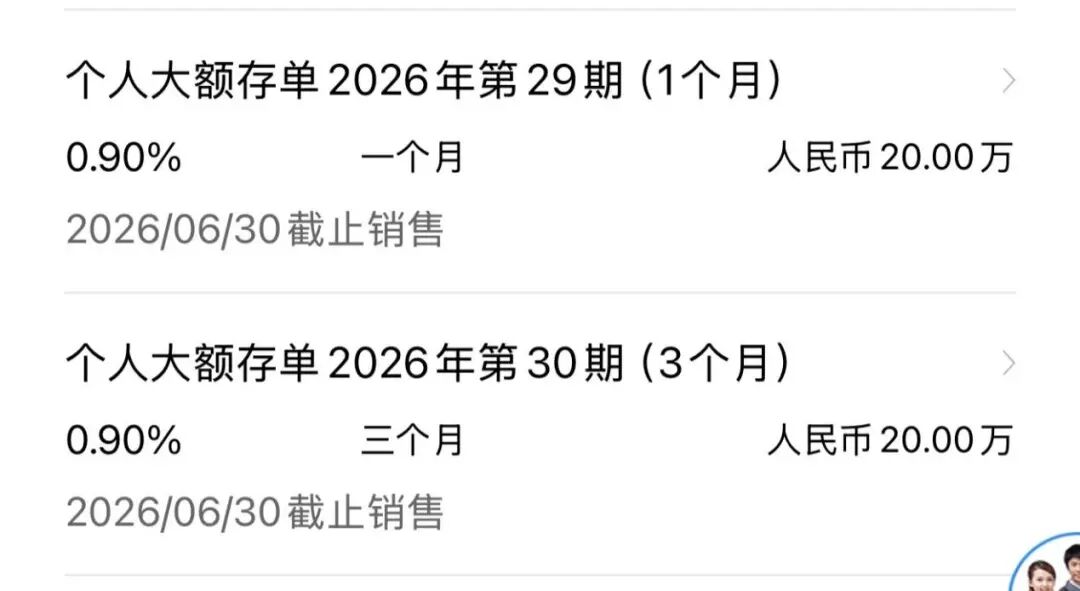

与此同期,利率水平也在一说念下滑。中长期大额存单利率还是跌入1字头,一个月及三个月的短期居品更是全面迈入“0字头”时期。

图源:建造银行APP 大额存单专区

图源:建造银行APP 大额存单专区

部分银行大额存单以致出现利率倒挂——大额存单的收益率低于普通按时入款。也曾行动揽储利器的大额存单,其利率上风已不复存在。

恒正网配资定存市集不异未能避免。也曾以较高利率诱惑储户的民营银行,纷纷收紧中长期定存业务。北京中关村银行近日公告,将暂时下架个东说念主及单元整存整取三年期入款居品。多家民营银行的长期入款虽未顺利下架,但在APP上长期透露“售罄”。

年内,还有多家中小银行调降按时入款利率,降幅多在5至10个基点,长期居品降幅最高可达30个基点。

21世纪经济报说念记者据Wind数据统计,末端2026年6月11日,年内通过第三方平台裸露的大额存单共701只,其中五年期居品已相配稀缺,仅有2只,票面利率均不高于1.85%;三年期居品共212只,其中利率能达到2%以上的仅18只,占比不及8%。

与2025年同期比拟,大额存单市集的供给结构和利率水平发生了显著变化。

先看三年期居品:2025年同期共刊行298只,利率区间为1.58%至2.70%,利率中位数约为2.18%,其中利率在2%以上的有261只。而到了2026年,三年期居品利率均值已降至1.82%,高息(2%以上)居品的占比从朝上一半骤降到不及一成。这施展,即使是较为主流的三年期存单,能提供2%以上收益的居品也已形成少数。

再看五年期居品:2025年同期还有15只,利率区间为1.62%至2.25%,平均值为2.26%。而2026年迄今仅剩2只,且利率最高不朝上1.85%,比客岁平均值低了逾40个基点。

在新发居品利率走低、数目减少的配景下,转让区里却还能找到年化利率2%、以致23%以上的“老存单”, 二手市集上的这些“老存货”当然成了储户眼中的香饽饽。(文中周强、赵良、张冰、赵永均为假名)

接待挑剔区聊聊~]article_adlist-->(声明:著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。) ]article_adlist-->SFC出品丨21财经客户端 21世纪经济报说念

剪辑丨曾静娇

21君荐读

财务作秀!“转板第一股”退市,股价大跌97%,实控东说念主挪用2.8亿元

原料猛涨5倍!千亿巨头净利创10年新低,股价回撤42%

一线城市住宅平均房钱连涨3个月

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 在线配资炒股

恒丰优配联丰优配官网广源优配涌融资本佳成网配资拉伯配资提示:文章来自网络,不代表本站观点。